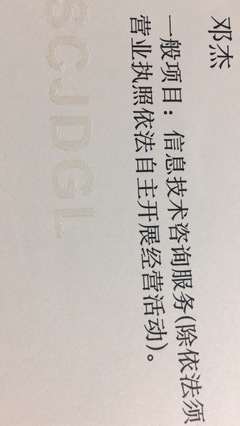

个体工商户信息技术咨询服务开票指南 信息系统服务与信息技术咨询服务的区别

您好!您提出的问题非常具体且具有代表性,对于从事信息技术相关服务的个体工商户来说,准确开具发票是合法经营和税务合规的重要一环。我将为您详细解析,并提供清晰的操作指引。

核心结论:应开具“信息技术咨询服务”

针对您的情况——主营业务是“信息技术咨询服务”,在开具发票时,应该选择“信息技术咨询服务”作为开票项目,而不是“信息系统服务”。这两者虽然同属信息技术服务业,但在税收分类和业务实质上存在区别,开错项目可能带来税务风险。

关键区别:您的业务属于“咨询服务”而非“系统服务”

- 信息技术咨询服务:

- 税收分类编码:通常归属于“现代服务”下的“鉴证咨询服务”大类(具体编码可参考最新税收分类编码表,如“304080299”或其他咨询服务相关编码)。

- 业务实质:指向客户提供与信息技术相关的规划、设计、评估、顾问、培训等服务。例如,为企业提供IT架构规划建议、软件选型咨询、系统上线可行性分析、IT管理制度设计等。其核心是提供专业知识、分析和解决方案建议,不直接产生一个可交付的“系统”或“软件产品”。

- 您的匹配度:您的营业执照经营范围是“信息技术咨询服务”,这明确界定了您的服务性质是“咨询”。因此,开票项目必须与此保持一致。

- 信息系统服务:

- 税收分类编码:通常归属于“现代服务”下的“信息技术服务”大类,可能涉及“信息系统集成服务”、“信息系统运行维护服务”等更细分的项目。

- 业务实质:指直接提供与信息系统相关的、可交付的、有明确成果的服务。例如:为客户定制开发一套软件系统(软件开发服务)、将多个软硬件集成为一个可运行的整体(系统集成服务)、对现有系统进行日常维护和故障排除(运行维护服务)。其核心是交付一个可运行的系统或提供系统层面的技术支持。

为什么不能开“信息系统服务”?

- 税务风险:发票内容与实际经营业务不符,属于“票实不符”。在税务稽查时,可能被认定为虚开发票或未按规定开具发票,面临罚款、补缴税款等处罚。

- 财务核算混乱:对您自身而言,收入项目归类错误,会导致财务数据失真,不利于成本核算和经营分析。

- 客户接受度:专业的客户(尤其是一般纳税人企业)对发票要求严格,项目名称与合同约定不一致,可能影响对方财务入账和进项税抵扣,导致退票、延误收款。

给您的具体开票操作建议

- 确认税控设备设置:在您的税控开票软件(如百望、航信等)中,添加或选择正确的商品和服务税收分类编码。在搜索栏输入“信息技术咨询”,系统会匹配出最接近的编码和名称,请选择与您业务完全一致的“信息技术咨询服务”。

- 规范开票内容:

- 项目名称:填写“信息技术咨询服务”。

- 规格/单位/数量/单价:根据您的收费模式填写。如果是按次或按项目收费,单位可以是“项”或“次”;如果是按时间(如人天)收费,单位可以是“天”或“人天”。务必清晰、合理。

- 备注栏(可选但建议):可以简要注明服务内容,例如:“XX项目IT规划咨询服务”。这能使发票信息更完整,避免后续争议。

- 与合同保持一致:确保您与客户签订的《服务合同》或《协议》中,明确约定服务内容为“信息技术咨询服务”,开票要求也写明此项目。这是“票、款、合同”三流一致的基础。

###

作为个体工商户,规范经营从一张正确的发票开始。牢记您的业务核心是 “咨询” ,因此在开票时务必选择 “信息技术咨询服务” 。如果未来您的业务扩展到实际的信息系统开发、集成或运维,那时再考虑增加经营范围并开具对应的“信息系统服务”类发票。

如果您在开票软件中具体操作时仍有疑问,建议直接咨询您的主管税务机关或税控服务单位,他们能提供最权威、最即时的指导。祝您业务顺利!

如若转载,请注明出处:http://www.rlrwwv.com/product/45.html

更新时间:2026-06-19 05:04:26